Daniel Lacalle 14/07/2011

La revolución del gas pizarra (“shale gas”) en EEUU ha cambiado la industria y ha ayudado a EEUU a tener energía un 54% más barata. Ahora llega la revolución del Shale Oil (petróleo de esquistos bituminosos). ¿Se imaginan lo que puede suponer? Porque el gas no es tan fácil de transportar como el petróleo, que se mete en un barril y se envía donde haga falta. Imaginen.

La revolución del Shale Oil, que se acerca inexorablemente como elemento transformador del mercado de petróleo.

Estados Unidos cuenta con reservas mínimas de 24.000 millones de barriles de petróleo recuperable en Shale Oil y 200 millones de barriles recuperables en Argentina. Suministro de petróleo abundante, con tecnología de extracción (fractura de roca por presión hidráulica) probada y demostrada gracias al gas pizarra. Pero, ¿Se beneficia Repsol de ésta revolución en Argentina? Vayamos por partes y empecemos por EEUU.

Lo que la revolución del gas pizarra ha hecho al mercado del gas. Para empezar, gracias a la extracción de este recurso, el precio del gas natural en Estados Unidos ha caído un 54% desde sus niveles máximos. Hace cinco años, los lobbys gasistas tradicionales, con Gazprom a la cabeza, los lobbys verdes y otros decían que la tecnología era cara, que no era económica y que tenía un grave impacto medioambiental. Ni uno ni otro.El sector petrolero se frota las manos ante una revolución que, usando un precio base de $60/barril, ya genera retornos del 18% anual después de impuestos. La producción de Shale Oil en Estados Unidos ha crecido dramáticamente, desde los insignificantes 275.000 barriles/día de 2010 a 400.000 barriles estimados en 2011 y 510.000 barriles/día en 2012. Para que se hagan una idea, el equivalente a Khursaniyah, uno de los campos estrella de Arabia Saudí.

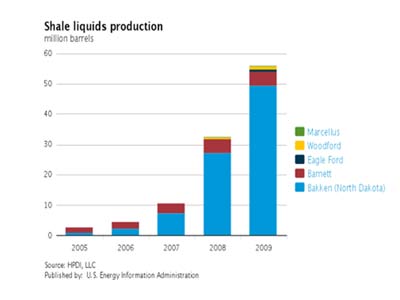

La EIA estima una productividad en los campos de Dakota del Norte, Montana y Canadá que, unida a Eagle Ford (Tejas) puede hacer que la producción de petróleo se dispare en diez años. Nosotros (mi fondo) tenemos una inversión importante en Eagle Ford y las perspectivas son realmente excepcionales.

Las cifras merecen ser resaltadas.

Gracias a las nuevas técnicas de fraccionamiento hidráulico usando agua reciclada (no se me revolucionen mis lectores con temas medioambientales) y al incremento de productividad, el Shale Oil es económicamente viable a $60/barril y si usamos $100/barril cada pozo repaga su inversión total en… ocho meses. ¡Tres veces más rápido que un pozo petrolífero convencional!

La industria petrolera invertirá $25.000 millones solo en 2011 para perforar 5.000 nuevos pozos. En 2012 la inversión alcanzará $45.000 millones, dando nuevo empleo a cientos de miles de personas de camino.

Las preocupaciones medioambientales han sido ya contraatacadas con el uso de agua reciclada y fuera de los acuíferos, con una tasa de retorno energético espectacular.

En Argentina, Repsol se prepara para seguir la revolución americana del Shale Oil tras anunciar unas reservas de 150 millones de barriles recuperables. Por supuesto esas reservas ya estaban allí y eran conocidas por el equipo que gestionaba Repsol en la época de la compra de YPF hace ya mas de una década, pero lo que ha cambiado es el desarrollo en las técnicas de fraccionamiento de roca y la increíble expansión de la industria de exploración y producción de petróleo y gas no convencional, lo que ha hecho que la productividad se dispare y el coste medio por pozo baje a pesar de que negocios como el bombeo de agua a alta presión han aumentado sus precios entre un 34 y 35% en un año.

Por supuesto, en Argentina el problema es el precio al que se pueda vender el petróleo y el gas bajo esquemas aceptables para el gobierno, pero si el país quiere reactivar la economía, atraer capital y recuperar la desastrosa situación de la producción nacional, no les cabe otra posibilidad que aplicar precios internacionales. Pero no cantemos victoria, que la historia nos recuerda que la lógica no siempre prevalece.

YPF, la filial argentina de Repsol, va a perforar 17 pozos exploratorios en 2011 todos con explotación (fractura de roca), con una inversión de esas de “a ver que pasa” de menos de $200 millones. Si asumimos un 12% de regalías y un 35% de impuestos, el petróleo de esquistos argentino puede generar retornos de un 35% (IRR) por pozo a $90/barril asumiendo un 70% de petróleo y un 30% de gas, este último vendido al precio “chollo-prix” regulado por Argentina para consumo doméstico (unos $2.60/mmbtu comparado con $4.50/mmbtu en EEUU y hasta $11 en Chile). Por supuesto, si los precios se adecúan a la media internacional, los retornos serían muy superiores.

De momento, las proyecciones de producción en Argentina son insignificantes y el entorno regulatorio y político es aun incierto. Repsol ha vendido hasta un 45% de YPF a inversores institucionales y al grupo argentino Petersen, con la esperanza de que la participación de inversores locales mejore la situación para su negocio en Argentina. Esperemos que funcione.

Para Repsol-YPF no va a ser problema alguno el acceso a agua suficiente para realizar la extracción a escala masiva, ya que hay mas que suficiente en la zona de Neuquen. El riesgo, por supuesto, la manía fastidiosa del gobierno argentino de quedarse con los beneficios cuando las cosas funcionan, por eso la presencia de inversores locales puede mitigar esa “tentación” intervencionista. Veremos. Pero la otra incógnita importante es saber cuánto tendrán que invertir para poner en producción esas reservas. Un cálculo inicial que estime un plan de desarrollo con 200 pozos al año supondría una media de $2800 millones anuales (si los pozos son “horizontales y de fraccionamiento en varias etapas, “multi-stage”), una inversión que YPF puede llevar a cabo sin problema. Y si invierten agresivamente en Shale Oil lo mejor se olvidan de experimentos en energía eólica marina y algas y cosas de esas, que los inversores se lo agradeceremos. Sin acritud y con cariño.

¿Cómo beneficiarse de esta revolución? En bolsa cotizan Anadarko, una de las mejores exploradoras del mundo con el mejor historial de rentabilidad en petróleo y gas convencional y shale además de estar muy presente en África, Oasis, pequeña pero muy expuesta a Shale Oil en Bakken, Marathon y Noble, dos gigantes de la exploración pero diversificados, y las gasistasChesapeake o EOG. Todas están en Estados Unidos y copan las principales áreas y experiencia en Shale Oil.

¿Cómo puede afectar al precio del crudo? Un aumento agresivo de producción de petróleo de esquistos, fácil de transportar y de bajo coste, puede impactar al precio del crudo de una manera similar a lo que ha hecho el gas pizarra al precio del gas natural. Ya hemos visto el impacto del petróleo “no convencional” en el WTI WEST TEXAS, que cotiza a $20 de descuento sobre el Brent. Puede reducir la dependencia de las cuotas de la OPEP y convertirse en el “colchón” que amortigüe la volatilidad del crudo como hace una década era el petróleo del Mar del Norte, que suavizaba las subidas excesivas.

El Shale Oil es más que una promesa. Los pesimistas dirán, como dijeron con el gas pizarra en 2006 o con Brasil en 2005, que no funciona, que todo es mentira y que el mundo se queda sin petróleo. Tienen derecho. Mientras, Arabia Saudí ha llegado a un nivel récord de producción de 9,6 millones de barriles/día (800.000 barriles diarios más que en enero), Irak ha superado los 2,7 millones de barriles/día. Ahora llega el Shale Oil, que va a ser una revolución. Lo creo sinceramente.

No hay comentarios:

Publicar un comentario